スタッフブログ

決算お疲れ様でした!決算が終わったからのお話になってしまいましたが、

みなさん「賞与引当金」は計上されてますよね?

経理規程には

モデル経理規程第57条

職員に支給する賞与のうち、当該会計年度の負担に属する額を見積り、

賞与引当金として計上する。ただし、重要性が乏しいと認められる場合には、

これを計上しないことができる。

と定められています。

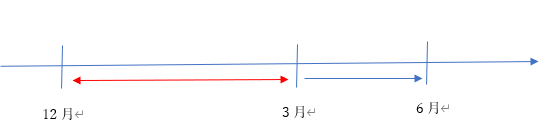

例えば、6月支給の夏季賞与の算定期間が12月~5月の場合、当該会計年度の12月~3月分はすでに経費が発生している為その金額を引当金として計上するということです。

この考え方でいきますと「重要性が乏しい」法人様はほとんどいらっしゃらないのでは

ないでしょうか(._.)次回は具体的に仕訳についてお話していきます。

社会福祉法人さま向け 初回無料経営相談

お申し込み・各種お問い合わせはこちら

お申し込み・各種お問い合わせはこちら

無料経営相談

100件を超える社会福祉法人の経営支援実績を持つ、社福経営サポートクラブ(SSC)が解決します。お気軽にご相談ください。

受付時間

(平日)9:00~17:30